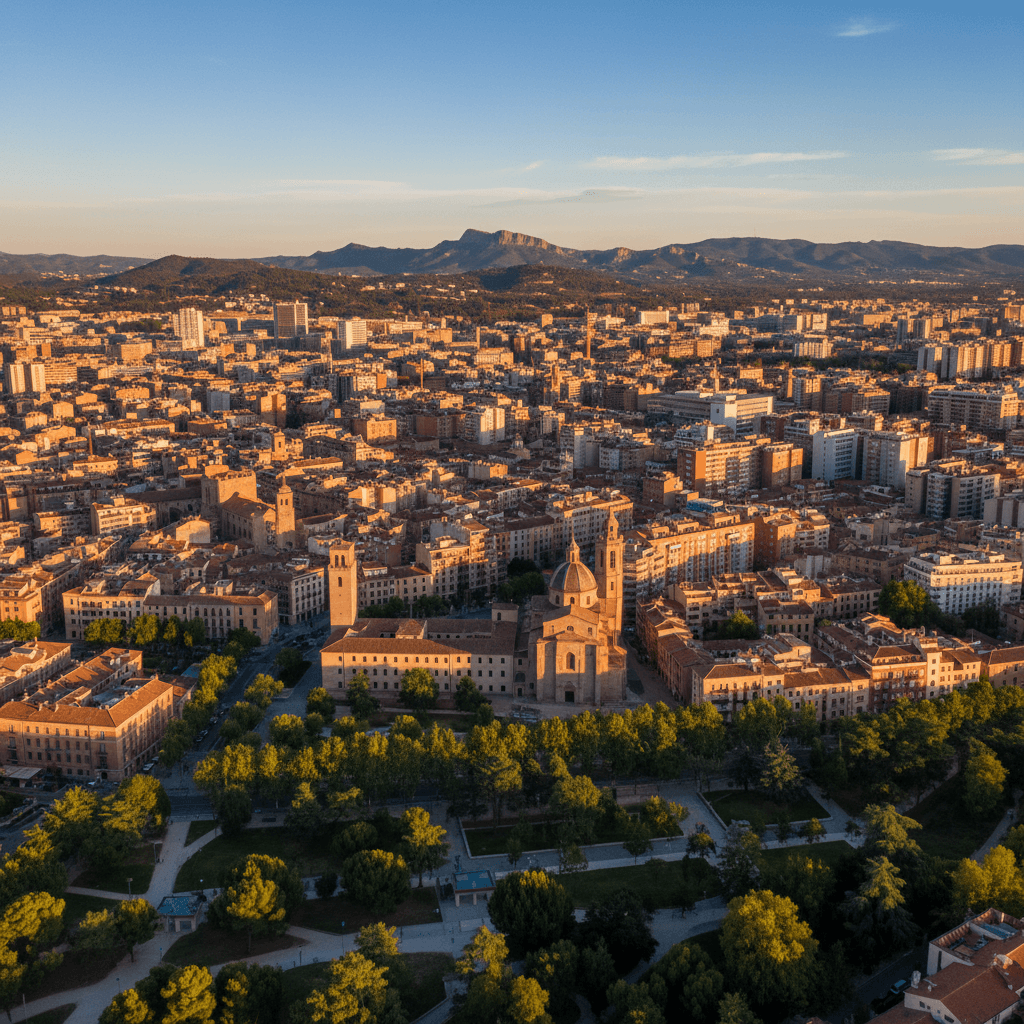

Terrassa, situada en la comarca del Vallès Occidental, es la tercera ciudad más poblada de Catalunya con aproximadamente 224.111 habitantes según el INE. Su posición estratégica a apenas 30 kilómetros de Barcelona, combinada con una excelente red de comunicaciones —Renfe, autopistas y FGC—, la convierte en una alternativa cada vez más demandada por quienes buscan vivienda a precios más accesibles sin renunciar a la proximidad de la capital catalana. El mercado inmobiliario de Terrassa ha experimentado un crecimiento sostenido en los últimos años, impulsado tanto por jóvenes profesionales como por familias que valoran su oferta de servicios, equipamientos educativos y zonas verdes. Este dinamismo la posiciona como uno de los municipios más relevantes del área metropolitana de Barcelona en cuanto a compraventa de vivienda y, por tanto, en volumen de operaciones hipotecarias.

Según datos recientes de portales especializados como Idealista, el precio medio del metro cuadrado en Terrassa ronda los 1.800 €/m², una cifra notablemente inferior a la media nacional que se sitúa en torno a los 2.100 €/m² y muy por debajo de los más de 4.500 €/m² de Barcelona ciudad. Esta diferencia supone un ahorro considerable: una vivienda de 90 m² en Terrassa puede costar alrededor de 162.000 €, mientras que en Barcelona superaría fácilmente los 400.000 €. Esta accesibilidad relativa ha convertido a Terrassa en un destino prioritario para compradores que necesitan financiación hipotecaria competitiva y buscan maximizar su capacidad de compra sin alejarse de los principales núcleos de actividad económica de Catalunya.

Contar con un broker hipotecario especializado en Terrassa marca una diferencia tangible en el bolsillo del comprador. Frente a acudir directamente a una entidad bancaria —donde solo accedes a los productos de esa entidad—, un intermediario de crédito registrado en el Banco de España compara ofertas de decenas de bancos y negocia condiciones personalizadas. En la práctica, esto puede traducirse en una reducción del tipo de interés de entre 0,3 y 0,7 puntos porcentuales, lo que sobre un préstamo de 150.000 € a 25 años supone un ahorro superior a 10.000 € en intereses totales. Además, el broker gestiona toda la documentación, agiliza los plazos y asesora sobre vinculaciones, seguros y gastos asociados, aspectos especialmente relevantes en un mercado como el de Terrassa donde la competencia entre entidades es alta y las oportunidades de negociación, reales.

Consejos para conseguir la mejor hipoteca en Terrassa

1. Compara al menos 5 ofertas bancarias diferentes

La diferencia entre la mejor y la peor oferta puede suponer miles de euros de ahorro real. Por ejemplo, en una hipoteca de 165.000€ a 25 años, una diferencia de tan solo 0,5 puntos porcentuales en el tipo de interés representa más de 8.000€ menos en intereses totales. Según datos del Banco de España, el diferencial medio entre entidades puede superar el 1% en condiciones similares, lo que multiplica ese ahorro.

No te limites a tu banco habitual. Solicita ofertas vinculantes en diferentes entidades: bancos tradicionales, bancos online y cooperativas de crédito operan en Terrassa con condiciones muy distintas. Compara no solo el TIN (Tipo de Interés Nominal), sino especialmente la TAE (Tasa Anual Equivalente), que incluye comisiones y gastos asociados y refleja el coste real del préstamo.

2. Negocia las vinculaciones cuantificando su coste real

Los bancos ofrecen mejores tipos de interés a cambio de contratar productos adicionales: seguros de hogar, de vida, domiciliar nómina, tarjetas o planes de pensiones. Antes de aceptar, calcula el coste anual real de cada vinculación. Un seguro de hogar puede costar entre 200€ y 400€ anuales; un seguro de vida, entre 150€ y 500€ según edad y capital. Multiplica por los años de hipoteca para ver el impacto total.

Compara si la rebaja en el tipo de interés compensa ese gasto. A veces, aceptar solo 2-3 vinculaciones baratas (nómina y tarjeta) y rechazar las más caras (seguros sobrevalorados) te permite negociar un tipo intermedio más ventajoso. En Terrassa, algunas entidades locales ofrecen condiciones competitivas con menos productos obligatorios que los grandes bancos nacionales.

3. Prepara toda la documentación necesaria desde el inicio

La agilidad en la concesión depende de entregar la documentación completa desde el primer día. Si eres asalariado, necesitarás: DNI, tres últimas nóminas, declaración de la renta de los dos últimos años, extractos bancarios de los últimos 3-6 meses y escrituras o nota simple del inmueble. Si eres autónomo, añade: modelo 036/037, declaraciones trimestrales de IVA e IRPF del último año, últimas declaraciones anuales (mínimo dos ejercicios) y libros contables.

Tener esta documentación ordenada y actualizada acelera el proceso de estudio y demuestra solvencia. Según el INE, el tiempo medio de concesión hipotecaria en España supera las 6 semanas, pero con documentación completa puedes reducirlo significativamente, crucial en un mercado competitivo como el de Terrassa donde las buenas oportunidades se cierran rápido.

4. Evalúa tipo fijo versus variable según el contexto actual

Según el Banco de España, tras las subidas del Euríbor en 2022-2023, muchos compradores optaron por hipotecas a tipo fijo buscando certidumbre. Sin embargo, en 2024-2025 el escenario cambia: con el Euríbor estabilizándose y posibles bajadas de tipos, las hipotecas variables vuelven a ser atractivas para perfiles que toleran cierta variabilidad en la cuota.

Analiza tu situación personal: si priorizas estabilidad presupuestaria absoluta, el tipo fijo te protege. Si tu economía admite fluctuaciones y crees que los tipos bajarán, la variable puede ahorrarte dinero a medio plazo. Considera también hipotecas mixtas (fijo los primeros años, variable después) que combinan ambas ventajas. En Terrassa, donde el precio medio de vivienda según Idealista ronda los 2.200€/m², esta decisión impacta directamente en tu capacidad de ahorro mensual.

5. Trabaja con un broker hipotecario especializado en Terrassa

Un intermediario de crédito homologado accede a condiciones mayoristas que tú como particular no conseguirías. Los brokers negocian directamente con los departamentos hipotecarios de múltiples entidades, conocen las promociones internas no publicitadas y saben qué banco aprueba mejor cada perfil (asalariado, autónomo, extranjero, con deudas previas).

Además, un broker local en Terrassa conoce el mercado inmobiliario de la zona: qué barrios valoran más los tasadores, qué promociones nuevas tienen convenios bancarios y qué entidades operan activamente en el Vallès Occidental. Su asesoramiento no tiene coste para ti (cobran comisión del banco) y te ahorra decenas de horas de gestión, aumentando tus probabilidades de aprobación y mejorando las condiciones finales hasta en 0,3-0,5 puntos porcentuales de tipo de interés.

Preguntas frecuentes sobre hipotecas en Terrassa

¿Cuál es el precio medio del m² en Terrassa?

Según datos de Idealista del último trimestre, el precio medio del m² en Terrassa se sitúa en torno a los 1.850€, con variaciones significativas por zona: el centro histórico y Can Parellada rondan los 2.100€/m², mientras que barrios como Ca n'Anglada o Can Palet están sobre 1.500€/m². Para una vivienda tipo de 80 m², estamos hablando de unos 148.000€ de media. Estas cifras son fundamentales para calcular cuánto necesitas pedir prestado y qué porcentaje de entrada puedes aportar, ya que los bancos financian hasta el 80% del valor de tasación.

¿Qué bancos ofrecen mejores condiciones en Cataluña?

En Cataluña destacan entidades como CaixaBank, Sabadell y BBVA por volumen de concesión, pero las mejores condiciones no siempre vienen de la banca tradicional. Actualmente, bancos como EVO Banco, ING y Openbank ofrecen tipos desde el 2,40% TIN en fija a 25 años con vinculaciones mínimas. La clave está en comparar: dos entidades pueden diferir en 0,5 puntos de interés, lo que sobre 150.000€ significa más de 9.000€ de diferencia en el total de intereses pagados. Un broker hipotecario tiene acceso a ofertas no públicas que pueden mejorar estas condiciones.

¿Cuánto tarda la concesión de una hipoteca en Terrassa?

El plazo medio desde que presentas la solicitud hasta la firma en notaría oscila entre 4 y 6 semanas en Terrassa, según datos del Colegio de Notarios de Cataluña. Este tiempo incluye: estudio de viabilidad (3-5 días), tasación oficial (7-10 días), análisis por el comité de riesgos del banco (10-15 días) y preparación de escrituras (5-7 días). Los retrasos más habituales vienen por documentación incompleta o problemas en la tasación. Trabajar con un broker puede reducir este plazo hasta 3 semanas al presentar toda la documentación correctamente desde el inicio.

¿Qué documentación necesito presentar?

Los bancos solicitan un paquete estándar: DNI/NIE en vigor, últimas tres nóminas o declaraciones trimestrales de IVA si eres autónomo, declaración de la renta de los dos últimos ejercicios, extractos bancarios de los últimos tres meses, contrato laboral o vida laboral actualizada, y escrituras o nota simple del inmueble que quieres comprar. Si tienes otros préstamos activos, también pedirán los cuadros de amortización. En Terrassa, las entidades suelen solicitar además un certificado de empadronamiento. Presentar todo esto ordenado y completo desde el primer día acelera significativamente el proceso de concesión.

¿Es mejor hipoteca fija o variable en Terrassa ahora mismo?

A día de hoy, la fija es la opción más demandada en Terrassa: según el Banco de España, el 78% de las nuevas hipotecas en Cataluña son a tipo fijo. Con tipos desde el 2,40%-2,80% a 25 años, ofrece estabilidad total en tu cuota mensual. La variable, referenciada al euríbor (actualmente sobre el 2,50%), puede parecer atractiva con diferenciales desde euríbor +0,60%, pero asumes el riesgo de subidas futuras. Para plazos largos (+20 años) y perfiles que valoran certidumbre en su presupuesto familiar, la fija es más recomendable. Un broker puede simular ambos escenarios con cifras reales de tu caso.

¿Vale la pena contratar un broker hipotecario en Terrassa?

Sí, especialmente si buscas optimizar condiciones y ahorrar tiempo. Un broker hipotecario en Terrassa tiene acceso a ofertas de más de 30 entidades (muchas no disponibles al público general), negocia en tu nombre y puede conseguir mejoras de 0,3-0,5 puntos en el tipo de interés, lo que sobre 150.000€ a 25 años representa entre 6.000€ y 10.000€ de ahorro real. Además, gestiona toda la documentación, coordina tasación y notaría, y su coste (normalmente entre 500€ y 1.200€) se amortiza con creces. Según datos del sector, el 65% de quienes usan broker consiguen mejores condiciones que yendo directamente al banco.